2字头!房贷利率再下调

1

全国房贷利率又一轮下降了,有些城市最低2字头起:

来自财联社的消息,7月12日,广州有银行房贷利率低至3%。

除了广州外,首套房贷利率大跳水,苏州,南京最低首套房利率低至3.05%,

佛山首套房贷利率3%,二套低至3.05%等等。

当你感叹房贷利率要跌破3%的时候,云南的一个城市,对外输出,首套和二套房贷利率低至2.95%。并且条件限制并不是太苛刻。

2024年,第一个刷新房贷利率底线的城市诞生了,因为仅仅比公积金2.85%多了0.1%。

要知道今年5月份的时候,百城首套主流房贷利率平均为3.45%,二套主流房贷利率平均为3.90%。

这么看,站岗高利率就是这么轻而易举。

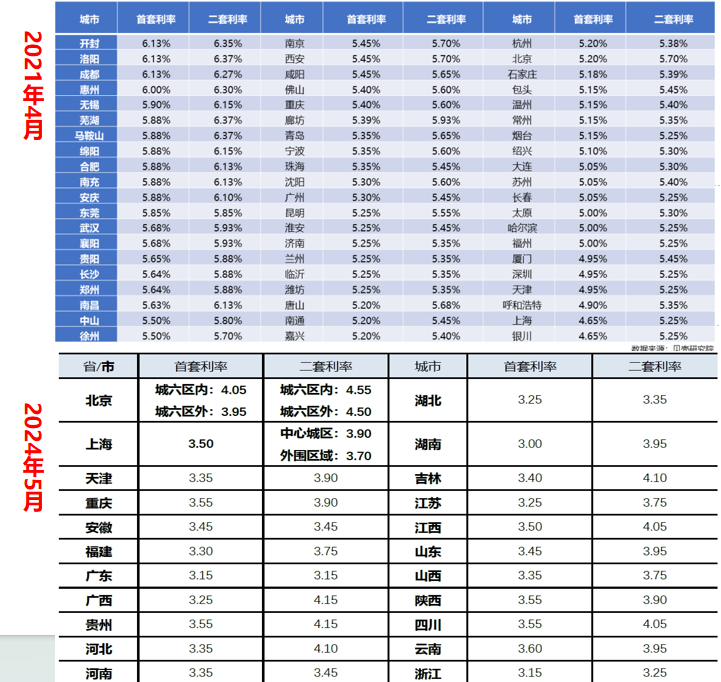

更别说三四年前,开封、洛阳、成都首套利率突破6%,无锡、芜湖等在突破6%的边缘徘徊,直接看图:

虽然存量房下降过一次,但当前下跌的利率,只留下抱头痛哭的存量房业主

了。

关键除此之外,有些城市出现了贷款返点的情况。

根据经济观察报的消息:

某城市个人按揭贷款返点可以通过银行或者第三方银行合作机构操作,每家银行的返点比例不同,目前在0.4%至1.5%。

说白了,根据贷款额度不同,办理一次贷款还会给你上千甚至上万元的费用。

在这之前是不敢想的,2017年,必须要同意利率上浮才可以给你办理贷款,2019年想要低利率得办理理财才可以……

不得不说,2024年,房贷利率真的是大变天!

2

为什么房贷利率要下降?

首先,517新政后,取消房贷利率下限。

这样把更多的自主权给到了银行,银行根据各自情况去制定,只要银行能承受都可以。

其次,市场销售的艰难。

这两天,青岛让人震惊,喝一瓶啤酒,减一平米房价,把砍价就变得轻而易举。

为什么这么刺激?

上半年青岛新房住宅成交约34076套,同比下降29.62%,二手房住宅成交32321套,同比下降3.9%。从年初低迷至今,开发商想方设法去库存。

不止是二线城市,就连一线也是很难,就比如广州:

从5月份开始,二手房挂牌18万余套,新房去化周期也超过20多个月。

今年上半年广州新房网签只有28820套,达到了6年来的最低值。

毕竟2020年口罩时期,上半年新房还能破3万套,可见广州市场的难。

在一线城市中,根据统计局5月份的数据,广州二手房价格是北京、上海,深圳中下降比较多的,超过了10%。

5月底,在广州大尺度下,6月份的数据是漂亮的,环比增长都达到了47%。

对于广州来说,需要一鼓作气,需要组合拳去配合。

就比如很多人都疑问,为什么很多城市明明可以直接降价,但是却选择了降首付?

我们的政策是环环相扣,最终达到自己的目标。

比如,降首付下配合低利率又刺激一把,而降房价却是饮鸩止渴的。

全面解除限购,降首付,降利率,收储,以及保障房等一步步让你的预期修复。

3

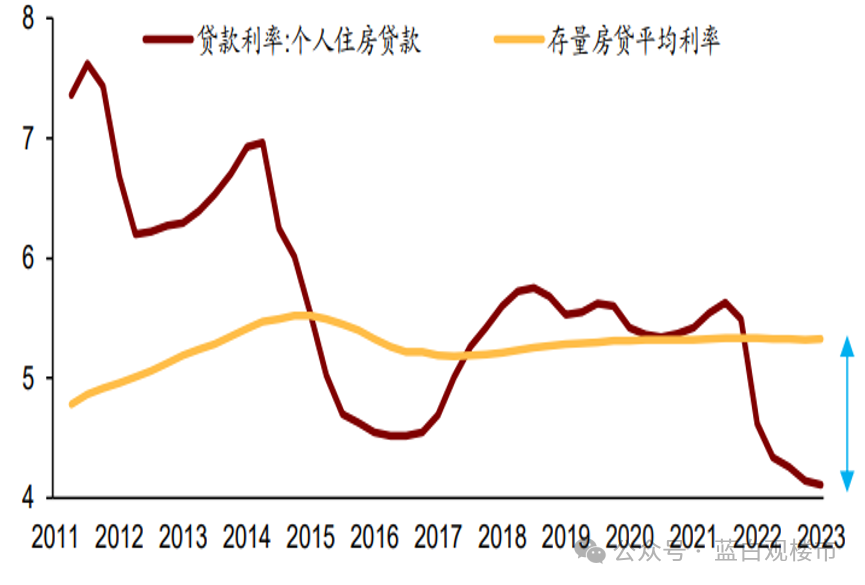

但在低利率下,直接让存量房业主感受到了宿命感。

虽然存量房下降了一波,内心没有那么不平衡,但是动辄4.2%利率的依旧让人想哭。

来看两者的差距:

贷款200万,贷款30年,来计算,4.2%利率的月供是9781元/月,而3%的利率月供是8433元/月,每个月要多付月供1348元。

对于很多人来说是一笔不少的费用,更别说动辄300-400万,需要付出的更多。

这张两者差距图如下:

那么,利率不断的下降,存量房利率有可能下降吗?

短期不会。

首先,7月份的这场大会,大会后政策才会逐渐出来。

其次,已经降过一轮,并且现在新增与存量两者的差距,并没有之前那么大。

最最关键的是,银行的压力是不小的。

来看不断增加的存款,上半年人民币存款增加11.46万亿,其中9.27万亿都是住户存款增加的。

六大行一季度的营收,基本都是下降,其中工商降幅度达到3.4%。

净利润增长,除交行外,其余六大行都下降,工商银行下降将近3%,中国银行下降2.84%。

工商银行一季度不良贷款率1.36%,为六家银行中最高。而邮储银行不良贷款率为0.84%,是六大行中唯一上升的银行。

还有,净息差持续下降。

净息差的警戒线是1.8%,去年末跌到1.7%后,今年一季度依旧没好转净息差为1.54%。

保卫净息差迫在眉睫,二季度,通过下降智能通知存款、调整协定存款利率等,又加大了对公司存款平均付息率的压降力度。

可见,保息差、保营收,成为2024年银行最大的关键。

最后,还有就是政策背后下了一步大棋。

当下,首套二套利率说降就降,甚至两者利率一样不再差别对待,这是一瞬间的事情,而存量利率却是大家呼喊呼喊再呼喊?

就以前一段时间为了完成去库存和优化增量的目标来说,在去库存时,推动以旧换新辅助。

让之前资金不多上车的刚需,再次送来了改善的机会,刺激这波人的需求,进而完成最初的目标。

限购放开,降首付的范围影响更大,降低门槛,扩大人群,然后认房不认贷,不断降低利率,首套和二套利率一样等等,刺激刚需上车。

存量房业主想要降低也可以通过以旧换新或者买卖去改变,还有不断出政策的公积金等,并不是瞬间下降。

所以,没有一步是多余的,格局情形已很明显。

4

不降怎么办?存量房业主化身降利率的特种兵,到处寻求办法。

首先提前还贷。

4%房贷利率以及1.4%-2.35%存款利息,分分钟觉得自己是大冤种。

提前还贷成为大家的选择,我们看到了不少人预约排队到了年底。

此刻,提前还款规模也惊人,根据个人住房贷款余额的变化,就以一季度来说,有数据显示,居民提前还贷规模可能超过1万亿。

其次商转公。

对刚需来说很香,而且大部分的城市都能实现。

武汉又出了公积金政策,提高贷款额度,家里有两套房的可以办理商转公。

还有商转公的典型城市郑州,提高贷款额度120万,公积金还可以直还等等,只需要半年的时间,人人都可以商转公,2.85%的利率大部分都可以实现。

这是一个非常重要的短时间降低成本的办法。

那你说,经营贷之类其它的一些方法可以吗?

如果你买的资产不是优质的,后期你将会面临更严重的问题,不信你随便搜一下新闻,第一批玩经营贷的人是不是一地鸡毛。

对于当前的存量房业主来说,很多就像热锅上的蚂蚁,慌不择路,而此刻最可怕的就是盲目。

否则,钱没,房没,一切归于0。

最后,我们呼吁存量房早日能够下降,但是短期很难,可按照自己情况选择以上两种去降低杠杆吧。